そろそろ「火災保険」を検討しないとだけど…

補償って何を選んだらいい?

ハウスメーカーの提携会社にするべき?

そういった悩みや疑問はありませんか?

火災保険は「火事」だけでなく、台風や水害、盗難、うっかりミスによる破損まで幅広くカバーできる反面、補償を盛りすぎると保険料が高額になってしまうことも。

安心を重視したい。でも、できればお得な保険を契約したい。

この記事では、そんなジレンマを解消する「後悔しない火災保険の選び方」を、3つのコツにまとめてご紹介します。

よくある質問もまとめてみましたので、ぜひ最後までご覧下さい。

ぽこにゃん

Instagram:10,000 followers

- 一条工務店 grandsmart

- 家族構成:

- 間取りと外構の話が得意

- 一条工務店のご紹介実績110組以上

【保証と補償】火災保険の後悔をなくコツ3選

火災保険と聞くと、「火災」に備える保険というイメージを持つ人も多いかもしれません。

しかし実際には、以下のようにさまざまな補償がセットになっています。

- 火災:失火やもらい火による損害を補償

- 風災・雹災・雪災:自然災害による損害を補償

- 水災:洪水や床上浸水などの水害に備える補償

- 盗難:空き巣被害による損傷や汚損を補償

- 汚損・破損:うっかり傷をつけたとき等の補償

このように種類が多いぶん、「全部つけておいた方が安心?」と悩む人も少なくありません。

しかし、補償が増えると保険料も高くなり、結果的に「こんなにいらなかったかも…」と後悔するケースもあります。

不要な補償をつけすぎてしまう人の特徴は、

水災、つける人多いのかな?

みんな入ってるなら自分も…

このように、周囲(多数)に合わせて決めてしまう人です。

火災保険の補償内容は、住んでいる地域や家の構造によって最適な選び方がまったく違います。

ここからは、「自分たちに合った補償」を選ぶために押さえておきたい、後悔しないための3つのコツをご紹介します。

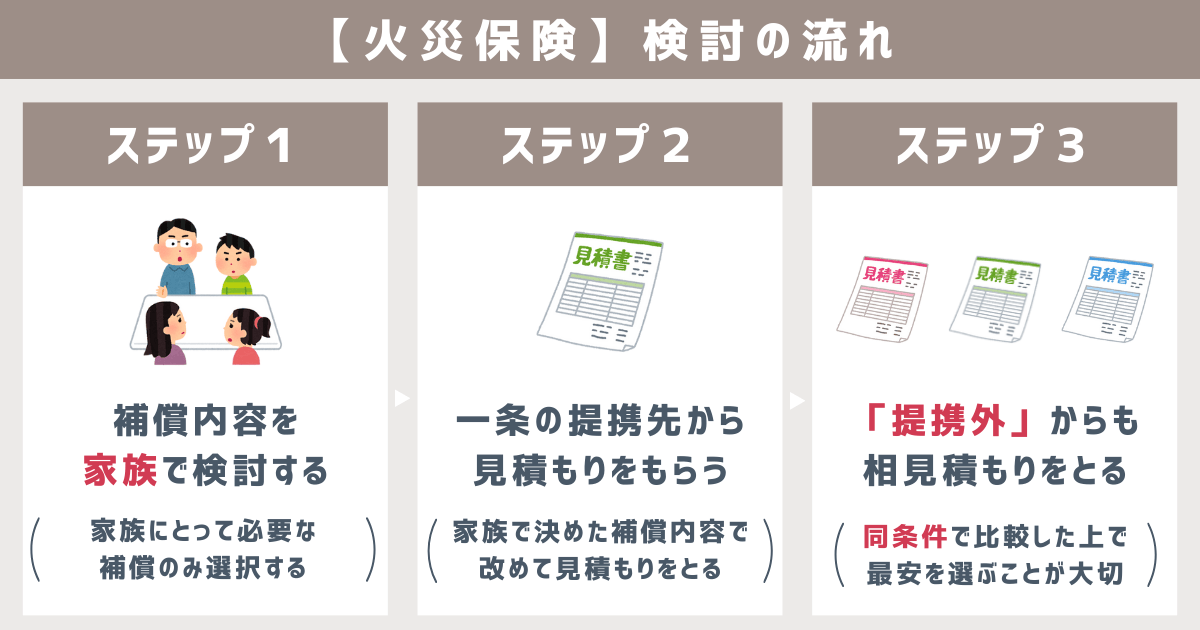

【火災保険のコツ①】家族で補償内容を話し合う

補償内容の選択に答えはありません。

そんな答えのない問いを「まわりの誰か」に聞くのは怖くないですか?

最も大切なのは、1つ1つの補償内容が「自分たち」にとって必要かどうかを「家族」で話し会うことです。

みんながどうしているか気になる…

その気持ち、とても理解できますが、あなたの立地や建物の仕様と100%一緒ということはありません。

ハザードマップや家族の意見、価値観をすり合わせて、必要な補償を取捨選択していきましょう。

まわりの意見よりも「家族の意見」に耳を傾けよう

【火災保険のコツ②】保険の本質を理解しておく

家族とはどんな視点で話し合えば良い?

1つ1つの補償の要否を話し合うために1つ軸を持っておくのがおすすめです。

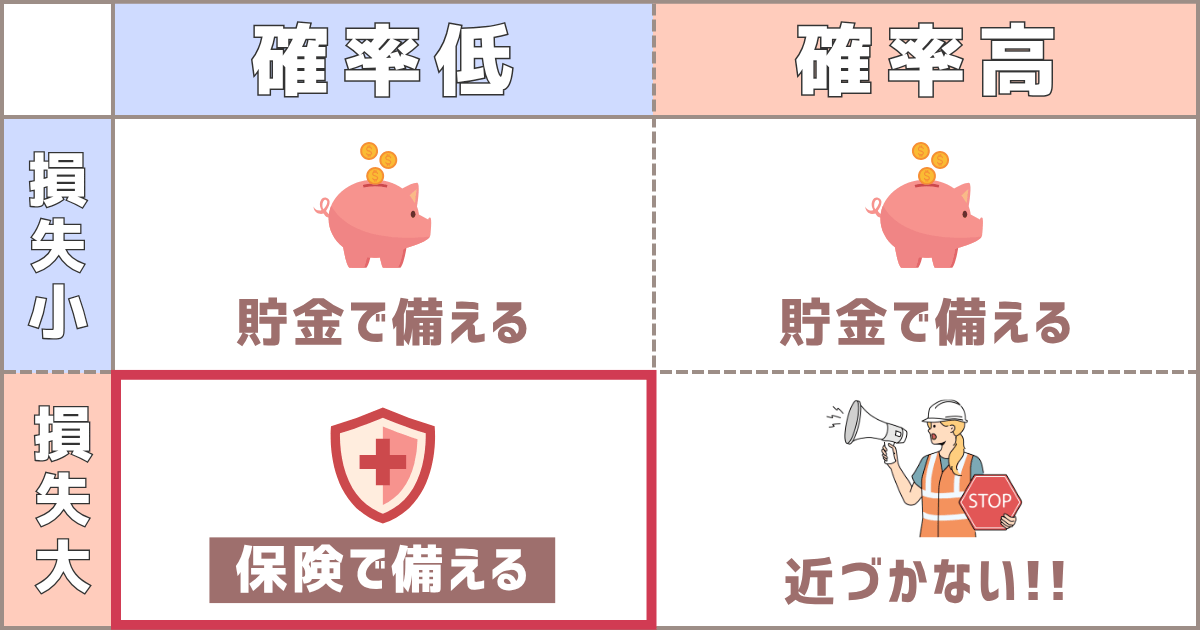

おすすめなのは「保険の本質」の目線合わせです。

保険で備えるのは「 確率低 × 損失大 」のリスク

イラストで示すと以下の通りです。

損失が小さいリスクに対して、高い保険料を支払うのはもったいないですよね。

火災保険の補償においては、「汚損・破損」は損失が小さいと考えられます。

保険料の方が高くつくことがあるのね

ただ、「汚損・破損」で得したって人も聞くけど…

もちろん、汚損・破損は一例であり、「絶対に入らない方がいい!」というわけではありません。

しかし、保険に加入する理由は「得するため」だったでしょうか。

得するためではないな…

原点に一度立ち返り、保険の本質を頭の片隅におきながら、家族との話し合いをせひ進めてみてください。

【火災保険のコツ③】同条件で複数社の見積もりを比較する

家づくりの流れで、ハウスメーカーから提携内の保険会社の見積もりが送られてくることが多いと思います。

提携会社だと安心感あるよね。

確かにそのイメージがあるかもしれませんが、その見積もり金額は本当に妥当ですか?

ハウスメーカー選びも、外構業者選びも…見積もりを比較することで「どこがコスパが良いか」を判断してきはずです。

わが家は火災保険を4社相見積もりしました!

火災保険も相場を知った上で賢く比較、選択するようにしましょう。

【一条工務店】火災保険の選び方

保険の本質を理解した上で家族としっかり話し合い、自分たちにとって必要な補償をリストアップできましたか?

実はここまで来たら、火災保険選びは99%完了です。

補償内容を決めるのが最重要なのね

まさにその通り!

あとは同じ条件で相見積もりをとって一番お得な保険会社を選びましょう。

一条工務店の提携業者からは、上棟して1〜3週間後に見積もりが届くことが多いようです。

上記の通り、一条工務店の提携先の初回見積もりは、あなたの希望の補償内容になっていないはずなので、必ず再見積もりをしましょう。

また、提携外業者の相見積もりは、中立な一括見積もりサイトの利用をおすすめします。

一社ずつ自分で見積もりをとっていると…

A社だけ「水災」をつけ忘れてた

A社とB社で「支払い限度額」が違った

…同条件で比較し損ねて損してしまう事例を聞くことも。

そんな失敗をしないための、おすすめの一括見積もりサイトは「インズウェブ」です。

金融業界の最大手・SBIホールディングスが運営している信頼度の高い一括見積もりサイトです。これまでに延べ1,000万人以上が利用した実績もあり、多くの人が自分に最適な火災保険を見つけています。

とりあえず費用感を知るための最適解だね

\ まずは比較だけしてみよう /

最終的には提携内、提携外すべての見積書をしっかり比較しましょう。

同じ条件であれば、提携内も提携外も関係なく、お安い保険会社を選べば問題ありません。

「提携内 or 提携外」という軸は捨てよう♪

自分たちに合う「保険」かどうかの軸が大切なのね

【火災保険】よくある質問3選

金融業界の最大手・SBIホールディングスが運営している信頼度の高い一括見積もりサイトです。これまでに延べ1,000万人以上が利用した実績もあり、多くの人が自分に最適な火災保険を見つけています。

\ まずは比較だけしてみよう /