家づくりを検討し始めると、

日銀の利上げが不安…

住宅ローンへの影響が心配…

このように、「住宅ローン」に関するニュースが気になりますよね。

そして、

結局、どこで借りるのが一番お得なの?

そんな漠然とした疑問を抱いている方も多いはず。

結論、 住宅ローンの不安は、借入先(金融機関)を正しく比較することで解消できます。

この記事では、日銀の利上げが住宅ローンに与える影響を整理しながら、後悔しない借入先(金融機関)の比較ポイントをわかりやすく解説します。

すでに借り入れ中の方が、「お得に借り換え」する方法も紹介していますのでぜひ最後までご覧ください。

ぽこにゃん

Instagram:10,000 followers

- 一条工務店 grandsmart

- 家族構成:

- 間取りと外構の話が得意

- 一条工務店のご紹介実績100組以上

\ 登録者数20万人超 /

- 特別金利でお得に!

- 約20の銀行を一括比較!

- 有名テレビ、新聞にも掲載!

【PR】モゲチェック

【日銀利上げ】住宅ローン金利はいつ・どのくらい影響する?

日銀の利上げによって、住宅ローン金利はいつ・どのくらい影響を受けるのでしょうか。

ニュースだけを見ていると、ただただ不安が募るばかり。

ここでは、今後の金利動向を時期ごとに整理して解説します。

【2026年】利上げの影響で住宅ローン金利は上がる?

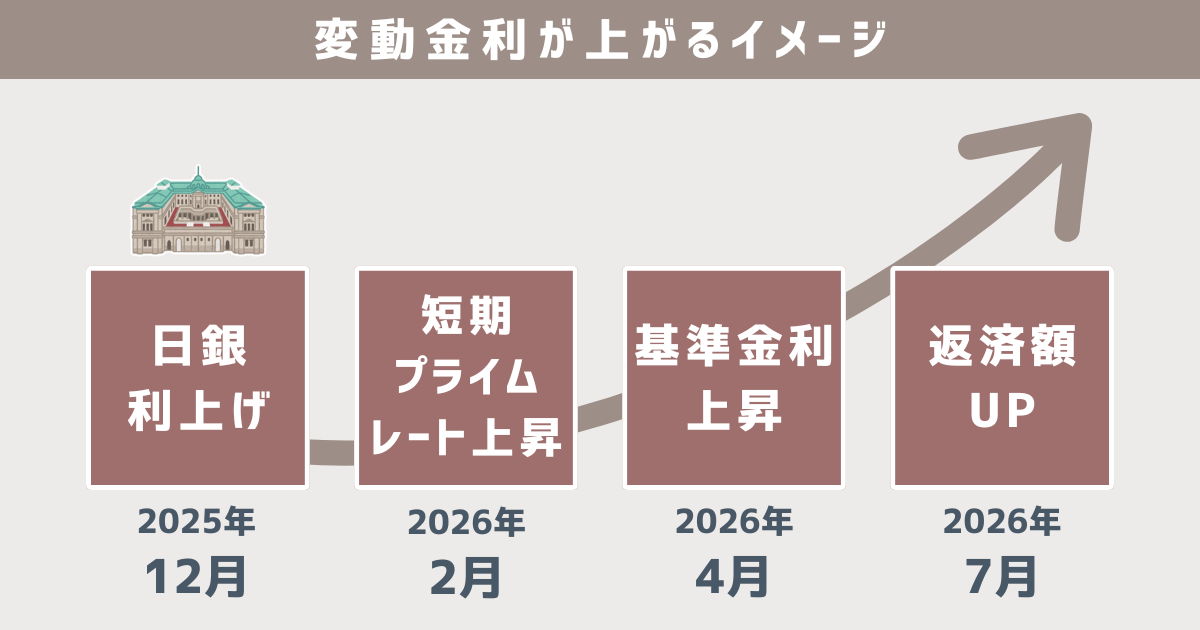

2025年12月、日本銀行は政策金利を0.5%から0.75%へ引き上げる決定を行いました。

0.75%って高いの?

これは約30年ぶりの高水準で、住宅ローンにも影響すると言われています。

ただし、政策金利が上がったからといって、住宅ローン金利がすぐに同じ幅で上がるわけではありません。

新たに借り入れる場合は 4月から、すでに借り入れている場合には7月分から、変動金利を引き上げる金融機関が多いといわれています。

そのため2026年は急激な変化というより、緩やかな調整が続く時期といえそうです。

【2027年以降】住宅ローン金利はどうなる?

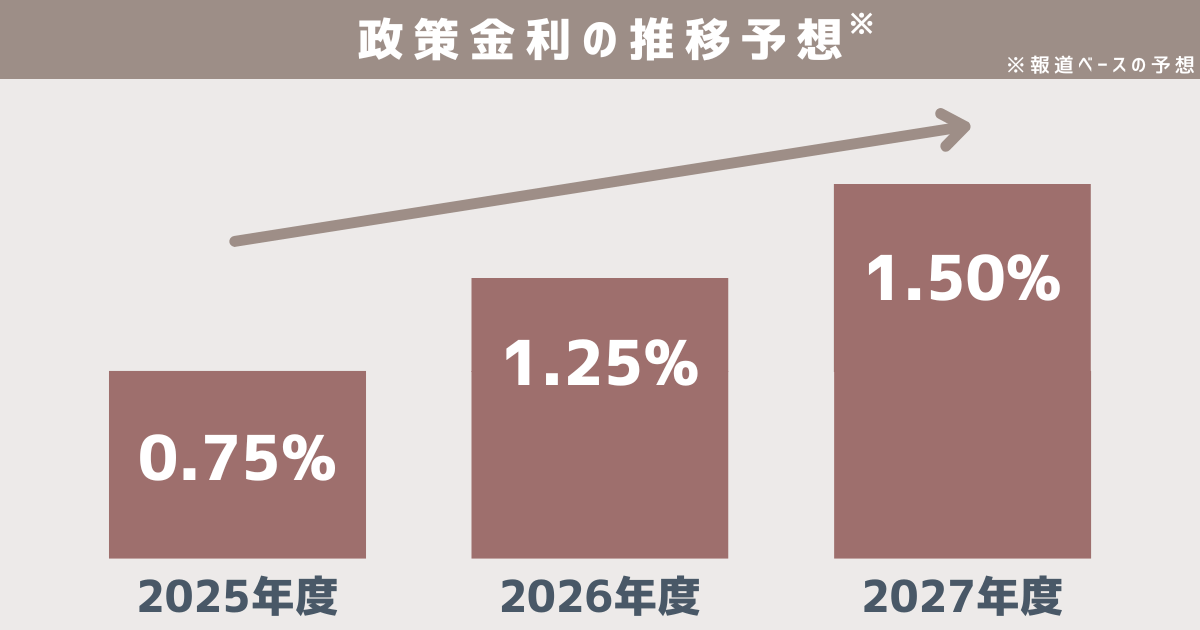

今後の政策金利については、 段階的に引き上げられていく可能性が指摘されています。

一部の報道では、2026年度に1.25%、 2027年には1.50%まで上昇するシナリオも想定されています。

え?

急にこんなに上がるの?

もちろん、これはあくまで予測であり、景気や物価の状況、そして各国の政策金利の動向にも注意が必要です。

ただ、2026年以降は「金利が下がる前提」で考えるのはリスクが高い(金利は上昇傾向にある) と考えて動くのが現実的でしょう。

住宅ローンの借入先(金融機関)によって、数百万円の差が出る時代となっています。

【シミュレーション】金利が0.25%上がると返済額はいくら変わる?

ここまでは、今後の政策金利の動向予想をご紹介してきました。

今後が心配でしかない…

漠然とした不安があるよね…

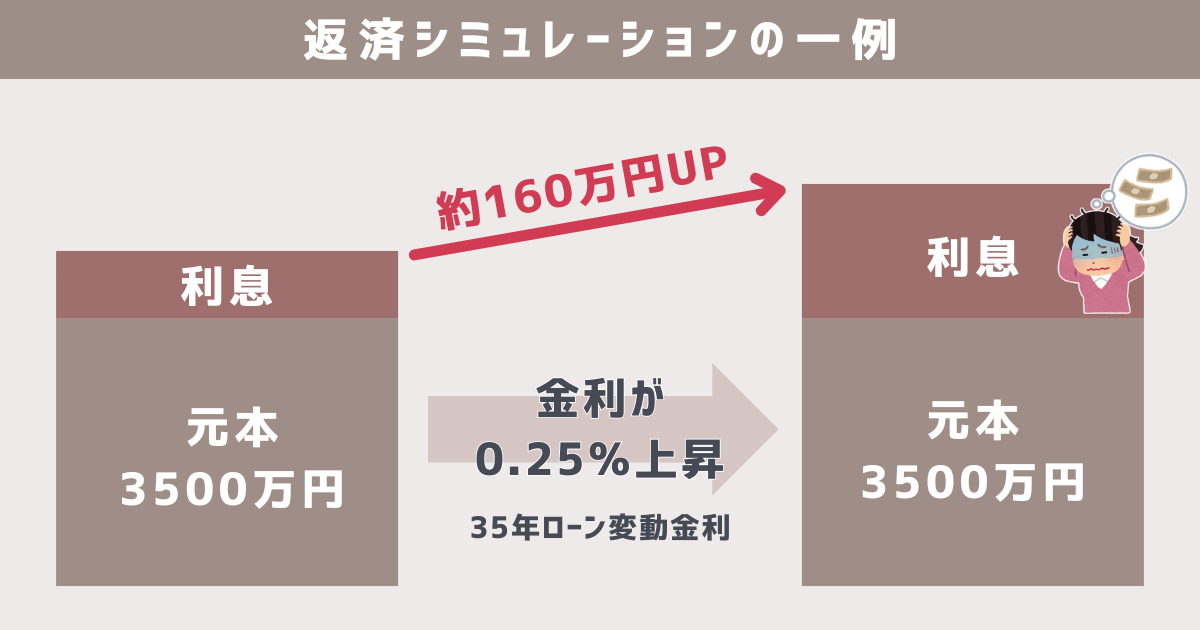

それでは、変動金利が0.25%上がった場合、返済額がどう変わるのかを具体的な数字で見ていきましょう。

- 借入額(元本):3,500万円

- 返済期間:35年

- 金利:0.5% → 0.75%

この場合、総返済額は約160万円UPします。

変動金利が0.25%上がっただけで、総額で160万円の差が出るのは厳しいですよね。

これが、+0.5%、+0.75%と引き上げられていくと思うと…

漠然とした不安が、具体的な不安になった笑

どうすればいいの?

落ち着こう!

「金利のある世界」に突入したいま、住宅ローンで後悔しないための具体的な対策を見ていきましょう。

【一条工務店】住宅ローンの借り入れ方法

変動金利が少し上がるだけで返済額に大きな差が出ることがわかりました。

だからこそ大切なのは、借入先(金融機関)の変動金利や各種条件を「比較検討」することです。

ここでは、一条工務店で家づくりをしている方向けに、具体的な「比較方法」を2つ紹介します。

【モゲチェック】主要銀行を一括比較│お得な特別金利も

住宅ローンで後悔している方は40%と言われています。

その理由のひとつが、「比較せずに決めてしまうこと」です。

一条の営業さんが紹介してくれた

提携先の銀行が安心な気がする

そんな「なんとなく」な判断で、数百万も損してしまうとしたら…

実際、金融機関ごとに金利や審査基準、優遇条件が大きく異なるため借入先の比較は必須です。

どうやって比較するの?

素人にもできるの?

おすすめは、「モゲチェック」という住宅ローン診断サービスです。

必要項目を入力するだけで、ネットバンク、大手銀行、地方銀行などの主要金融機関から、自分に合うお得な住宅ローンが提示されます。

ニュースでみたことある

とても有名だよね

モゲチェック限定の「特別金利」があるのも大きな魅力です。

直近では登録者が20万人を超えており、家づくりをしていてモゲチェックを知らない人はいないくらい。

ぜひこれを機に、あなたにぴったりの住宅ローンを比較してみてくださいね。

\ 登録者数20万人超 /

- 特別金利でお得に!

- 約20の銀行を一括比較!

- 有名テレビ、新聞にも掲載!

【PR】モゲチェック

【一条工務店】提携ローンの優遇金利を確認

一条工務店では、提携している金融機関の住宅ローン(提携ローン)を紹介してもらうことも可能です。

営業担当さんに確認し、紹介を受けるのがおすすめです。

あれ、提携ローンはイマイチなんじゃ?

モゲチェックだけじゃだめ?

提携ローンがおすすめできないわけではなく、「提携ローンだけを見て決めてしまうこと」がおすすめできません。

わが家は、提携ローンを2つ紹介してもらったよ

モゲチェックにも特別金利があったように、提携ローンには優遇金利が適用されるケースもあり、選択肢としては魅力的です。

「提携だから安心」と決めてしまうのではなく、 複数の金融機関と比較したうえで判断することが重要。

ぜひ、モゲチェックと併用して、 金利や条件の違いを客観的に確認しましょう。

【一条工務店】住宅ローンの借り換え方法

もうローンの返済中だし、私には関係ないな

金利上昇を黙ってみているしか…

そんなことないよ!

住宅ローンは「借り換え」をすることで返済額を減らせる可能性があります。

ちなみに、この記事で紹介している「モゲチェック」での平均削減額は約200万円だそうです。

200万円!?

もちろん平均なので個人差はありますが、借り換えで安くなる「可能性」だけでもチェックしておくことをおすすめします。

ちなみに、モゲチェックであれば、借り換えの場合も非公開の金利や期間限定の金利のご紹介もあるようです。

シミュレーションだけでもやってみてね

\ 登録者数20万人超 /

- 借り換えでもっとお得に?

- 特別金利を試しに見てみよう!

- 有名テレビ、新聞でも紹介!

【PR】モゲチェック

【まとめ】住宅ローンは「比較」でお得に選ぼう

いかがだったでしょうか。

金利上昇のニュースを見るたびに、住宅ローンに不安を感じるかと思います。

ですが、借入先を正しく「比較」することで自分にぴったりの住宅ローンに出会えます。

また、すでに借り入れている方も「借り換え」をすることで、数百万の負担を減らせるかもしれません。

ぜひ、モゲチェックで比較を行い、0.1%でもお得に住宅ローンを借り入れ(or 借り換え)してみてくださいね。

はじめて住宅ローンを借りる方はこちら

\ 登録者数20万人超 /

- 特別金利でお得に!

- 約20の銀行を一括比較!

- 有名テレビ、新聞にも掲載!

【PR】モゲチェック

住宅ローン見直しを検討している方はこちら

\ 登録者数20万人超 /

- 借り換えでもっとお得に?

- 特別金利を試しに見てみよう!

- 有名テレビ、新聞でも紹介!

【PR】モゲチェック